Das sichert eine Hausratversicherung ab:

Möbel, Technik und persönliche Werte.

Ihr Hausrat (Möbel, Elektrogeräte, Kleidung und Textilien, Wertsachen, Musikinstrumente, Sportgeräte, auch kleine Haustiere etc.) macht Ihr Haus oder Ihre Wohnung erst zu Ihrem Zuhause. All diese Dinge haben ihren Wert. Und viele Erinnerungen und Erlebnisse machen Ihre Sachen so gut wie unbezahlbar. Mit der RheinLand Hausratversicherung gehen Sie entspannt durchs Leben, denn wir kümmern uns darum, dass Ihre wertvollen Dinge gut abgesichert sind.

Zuverlässig versichert

Ihre Hausratversicherung ersetzt Ihnen Schäden durch:

- Feuer

- Einbruchdiebstahl

- Leitungswasser

- Sturm und Hagel

Persönlich gestalten

Ergänzen Sie, was Sie wirklich brauchen und wie es am besten zu Ihnen passt.

- Standard-, Plus- oder Premium-Tarif

- Leistungsstarke Bausteine

- Haus- und Wohnungsschutzbrief

Einfach verständlich

Halten Sie sich beim Abschluss nicht mit der Wertermittlung Ihres Hausrats auf:

- Genaue Wohnfläche angeben

- Versicherungsschutz bis 500.000 Euro genießen

- Unterversicherungsschutz inklusive

- Neue Sachen sind direkt mitversichert

10% Rabatt für alle unter 30

Jünger als 30? Wir unterstützen den Start in die eigene Wohnung und reduzieren den Beitrag für die Hausratversicherung.

Agentur finden – Rabatt sichernUnsere Hausrat im Test

Wie bewerten unabhängige Tester die RheinLand Hausratversicherung?

Zu den Tests und RatingsHighlights des Hausrat-

Premium-Schutzes

Eine Hausratversicherung springt für Sie ein, wenn Sie nach einem Schadenfall Ihren Hausrat teilweise oder sogar ganz (z.B. nach einem Brand) neu kaufen müssen. Sie zahlt Ihnen im Versicherungsfall den Neuwert der zerstörten oder gestohlenen Sachen. Das heißt, Sie erhalten den Betrag, den es braucht, um sich gleichwertige Sachen wieder neu anschaffen zu können.

Das ist versichert – und vieles mehr:

Trickdiebstahl im Versicherungsort bis 5.000 Euro

Kinderwagen, Krankenfahrstühle und -ausstattung (vom Grundstück, Treppenhaus und Gemeinschaftskeller)

Balkonkraftwerke mitversichert (sog. Plug and- Play Solaranlagen für die Steckdose – nur auf dem Balkon, nicht Grundstück)

Förderung der Nutzung des Öffentlichen Personennahverkehrs (ÖPNV) bis 200 Euro

Mehrkosten für Reparatur statt Neukauf (Ressourcenschonende Reparaturen) bis 20% des Versicherungswertes, max. 3.500 Euro

Rund-um-die-Uhr-Schutz bei Fahrraddiebstahl (inkl. Fahrradanhänger sowie Elektrofahrräder ohne Versicherungspflicht) bis 2.500 Euro

Keine Prüfung der groben Fahrlässigkeit im Schadenfall

Alles auf einen Blick

Wie umfangreich Sie Ihre Sachen absichern möchten, hängt ganz von Ihnen persönlich ab:

Mit Bausteinen die Hausratversicherung individuell erweitern

Jeder Haushalt ist anders aufgestellt. Deshalb sind diese zusätzlichen Bausteine für so manchen ganz besonders wichtig. Sehen Sie selbst, was Sie zusätzlich versichern wollen.

Wählen Sie die einzelnen Bausteine ganz gezielt zu Ihrer Hausratversicherung hinzu ...

Elementargefahren

Versichert Ihren Hausrat gegen weitere Elementargefahren

Starkregen Plus

Die perfekte Ergänzung zum Baustein "Elementargefahren"

Fahrraddiebstahl inkl. Mobilitätsschutzbrief

Hervorragende Leistungen bei Fahrraddiebstahl, Sturz oder Panne

Fahrrad Plus

Die Vollkaskoversicherung für Ihr Fahrrad

Reisegepäck

Versicherungsschutz, sobald der ständige Wohnort verlassen wird

Smart Home

Versicherungsschutz für Smart-Home-Sicherungskomponenten und mehr

Private Elektronik

Versicherungsschutz bei Bedienungsfehlern, Ungeschicklichkeit und vielem mehr

Glas

Bei Schäden an der Gebäudeverglasung und der Mobiliarverglasung

Allgefahren

Versicherungsschutz für alles Mögliche und Unmögliche

Best-Leistungsgarantie

Sichern Sie sich die besten Leistungen des deutschen Versicherungsmarktes

Haus- und Wohnungsschutzbrief

Schnelle Hilfe, wenn Sie sie brauchen

- 24-Stunden-Handwerkerservice, 7 Tage die Woche

- Schlüsseldienst (einmal jährlich bis 500 Euro)

- Organisation der Rückreise oder Reiseabbruch im Schadenfall

- Rohrreinigungsservice im Notfall

- und vieles mehr

Cyberversicherung

Viele starke Leistungen für die sichere Nutzung von IT und Internet

Identity Protection Portal

- Ständiges Durchsuchen des Internets inklusive Dark und Deep Webs nach den eigenen Daten

- Warnmeldungen und Möglichkeit, die Löschung dieser Daten nach Auffindung anzustoßen

- Zugang zu Sicherheitssoftware

- Rund um die Uhr Beratung durch Experten bei Problemen und Fragen zum Portal

Reputationsmanagement

Organisation und Kostenübernahme eines spezialisierten Dienstleisters, wenn online verfügbare Informationen oder Daten durch das Identity Protection Portal (Online Monitoring) oder auf sonstige Weise gefunden werden, die nicht selbst in das Internet eingestellt wurden und die Identität verfälschen oder diskreditieren. Gezielte Löschungen und strategische Gegenplatzierungen durch den Dienstleister.

bis 2 x 2.500 Euro pro Jahr

Anti-Betrugs-Assistent (SCAM Assist)

Unterstützung nach Erhalt suspekter E-Mails, Anrufe oder nach dem Besuch einer suspekten Website. Prüfung der Absender, Websitedaten, Textinhalte und Telefonnummern. Rückmeldung mit der Einschätzung, ob es sich um ein potenzielles Risiko handelt oder nicht.

Notfall-Bargeld auf Auslandsreisen (Cash Advance)

Hilfestellung in einer finanziellen Notlage während einer privaten Auslandsreise aufgrund von Identitätsdiebstahl, Verlust, Diebstahl, Raub und Missbrauch von Zahlungsmitteln und/oder Identitätsdokumenten.

Darlehen von 1.500 Euro

Schutz bei Interneteinkäufen

Erstattung des Kaufpreises bei Nichtlieferung, Falschlieferung oder Lieferung von beschädigter/zerstörter Ware, die über das Internet gekauft werden.

bis 2 x 5.000 Euro pro Jahr

Schutz bei Internetverkäufen

Erstattung des Verkaufspreises bei Verlust der Ware und des Geldes nach Täuschung durch betrügerische Dritte in einem Online-Verkaufsportal.

bis 2 x 5.000 Euro pro Jahr

Juristische Erstberatung

Unterstützung durch telefonische anwaltliche Erstberatungsgespräche bei Cybermobbing, Kostenfallen usw.

max. 2 Gespräche pro Jahr

Psychologische Erstberatung

Unterstützung durch telefonische Erstberatungen durch einen Psychologen bei Cybermobbing, Spiel-, Handy- oder Online-Sucht.

max. 2 Gespräche pro Jahr

Sperrung von Zahlungskarten und Konten

Beratung und Unterstützung bei der Sperrung von Karten, Konten und Zahlungsmitteln.

Wiederbeschaffung von Zahlungskarten und Dokumenten

Erstattung der Wiederbeschaffungskosten von privaten Zahlungskarten und Identitätsdokumenten nach Diebstahl oder missbräuchlichem Einsatz.

bis 2 x 300 € pro Jahr

Finanzschutz nach Identitätsmissbrauch

Erstattung von Vermögensschäden nach Daten- und Identitätsmissbrauch; insbesondere nach Missbrauch von Zahlungskarten, bei Bargeldabhebungen, beim Online-Banking etc. (Phishing, Pharming, Skimming).

bis 15.000 Euro pro Jahr

IT-Assistance

- Experten-Hotline für den alltäglichen Umgang mit Computern, Smartphones und sonstiger Heimelektronik

- Green-IT-Assistance zur Senkung des Energieverbrauchs und Erhöhung der Lebensdauer elektronischer Geräte

- Cloud zur Online-Datensicherung; 10 GB, drei Benutzer

- Hilfe bei Cyber-Security (Cybermobbing, Cybercrime, Social Media, Online-Shopping etc.)

max. 12 Anrufe pro Jahr

Digitaler Nachlass

- Vorsorge: Unterstützung und Beratung bei der Bestandsaufnahme wichtiger Daten, Konten, Profilen etc.

- Digitaler Tresor (Cloud): sicherer Aufbewahrungsort für Dokumente, Fotos, Passwörter etc.

- Verwaltung nach dem Todesfall: Unterstützung der Hinterbliebenen bei der Weiterverwendung oder Löschung

Datenrettung & Wiederherstellung der Bereitschaft des Betriebssystems

Bei Verlust oder Beschädigung privat genutzter Daten oder Dateien:

- Software zur Datenrettung

- Datenherstellung durch Dienstleister/Datenrettungslabor

- Wiederherstellung der Bereitschaft des Betriebssystems

bis 2 x 2.500 € pro Jahr

Mietkosten für Ersatzgerät nach Datenrettung

Erstattung der Mietkosten für ein Ersatzgerät, wenn eine von uns veranlasste Datenrettung nicht innerhalb von fünf Tagen abgeschlossen ist oder eine gehackte Festplatte zur Polizei gesendet werden muss.

bis 2 x 250 Euro pro Jahr

Jahreshöchstentschädigung: Übernahme von Kosten bis 20.000 Euro für alle Leistungsfälle innerhalb eines Versicherungsjahres

Fahrräder richtig absichern

"Wer sein Rad liebt, der schiebt", war gestern.

Heute ist der Bedarf – nicht zuletzt durch die E-Mobilität und gestiegenen Anschaffungspreise – viel höher. Deshalb ist die optimale Absicherung Ihres Fahrrads so wichtig.

Fahrraddiebstahl mit Mobilitätsschutzbrief

Hervorragende Leistungen bei Fahrraddiebstahl, Sturz oder Panne

Versichert sind Fahrräder und Fahrradanhänger, nicht versicherungspflichtige E-Bikes oder Pedelecs außerhalb des Versicherungsortes.

Gepäcktaschen, Akkus usw. sind versichert, wenn sie zusammen mit dem Fahrrad abhandenkommen.

24-Stunden-Service-Hotline

Versicherungssumme bis 10.000 Euro

Pannenhilfe, Abschleppen zur Werkstatt bzw. zum Wohnort (ab 10 km Entfernung)

Bergungskosten bis 2.000 Euro, ab 10 km Entfernung zum Wohnort

Wiederherstellung der Verkehrs- und Funktionstüchtigkeit des Fahrrads mit gleichwertigen Ersatzteilen nach Unfall oder Sturz – inkl. Lohnkosten bis 300 Euro

Bei Diebstahl:

- Weiter- oder Rückfahrt bis 500 Euro

- Ersatzfahrrad

- Übernachtungskosten

- Bei Wiederfinden Rücktransport

- Notfallbargeld

Fahrrad Plus – die Vollkaskoversicherung für Ihr Fahrrad

Hervorragende Leistungen bei Fahrraddiebstahl, Sturz oder Panne

Die Fahrradkasko leistet finanziellen Ersatz, wenn Ihr Rad oder Teile davon gestohlen werden oder wenn Ihr Rad beschädigt wird. Selbst das Mietrad im Urlaub ist abgesichert.

Versichert sind Fahrräder (auch nicht versicherungspflichtige E-Bikes oder Pedelecs), Fahrradanhänger und fest verbundene Fahrradteile (Ersatzakkus usw.). Der Schutz gilt weltweit.

Versichert sind Schäden durch

- Unfall

- Fall oder Sturz

- Strafbare Handlungen eines Dritten

- Vandalismus

- Brand, Explosion, Blitzschlag

- Sturm, Hagel, Überschwemmung, Lawinen, Erdrutsch

- Bedienungsfehler/unsachgemäße Handhabung

- Feuchtigkeit an Akku, Motor und Steuerungsgeräten

- Elektronikschäden (Kurzschluss, Induktion, Überspannung) an Akku, Motor und Steuerungsgeräten

- Kabelbruch oder Schäden durch Tierbiss am KabelFahrradreparaturen nach Fall-, Sturz- oder Unfallschaden bis 300 Euro

Fahrradzubehör und -gepäck, das während des Gebrauchs abhandenkommt oder beschädigt wird (z.B. Farradtasche, Helm, Fahrradschloss, Fahrradkleidung)

Versicherungssumme bis 10.000 Euro

Die Fahrraddiebstahlversicherung und Fahrrad Plus wählen Sie als Bausteine zur Hausratversicherung hinzu.

FAQ zur Hausratversicherung

Was Sie schon immer über die Hausratversicherung wissen wollten, erfahren Sie hier oder bei Ihrer Agentur vor Ort.

Zum Hausrat zählen alle beweglichen Gegenstände in Ihrem Zuhause. Dazu gehören zum Beispiel Möbel, Kleidung, Elektrogeräte, Geschirr oder Teppiche. Auch persönliche Wertsachen können mitversichert sein.

Zum Hausrat zählen unter anderem:

- Ein- und Anbaumöbel und -küchen

- Antennenanlagen, Markisen und Balkonkraftwerke

- selbstfahrende Krankenfahrstühle, Rasenmäher, Gokarts, Modell- und nicht versicherungspflichtige Spielfahrzeuge

- Kanus, Ruder-, Falt- und Schlauchboote einschließlich ihrer Motoren sowie Surfgeräte

- Fall- und Gleitschirme sowie nicht motorisierte Flugdrachen

- Arbeitsgeräte und Einrichtungsgegenstände, der im Haushalt lebenden Personen

- kleine Haustiere wie Fische, Katzen, Vögel

Ein wichtiger Punkt ist der „Verzicht auf den Einwand der groben Fahrlässigkeit“. Bei Herbeiführung des Versicherungsfalls ist dies wichtig, aber auch bei Schäden durch die Verletzung von Obliegenheiten und Sicherheitsvorschriften ist dieser Verzicht sehr sinnvoll. Oft wird auch von „Verzicht auf die Einrede der groben Fahrlässigkeit“ gesprochen.

Bei manchen Versicherern oder in alten Verträgen sind Überspannungsschäden durch Blitzschlag an Elektrogeräten nicht versichert. Ein weiterer Punkt ist Feuer: Schäden durch Feuer sind versichert, aber wie steht es um Seng- und Schmorschäden oder Schäden durch Ruß und Rauch?

Es gibt viele relevante Leistungskriterien, die eine sehr gute Hausratversicherung ausmachen. Welche Leistungen im einzelnen bei den RheinLand Hausratversicherungen abgesichert sind, sehen Sie in der Leistungsübersicht.

Jeder, der eigenen Hausrat besitzt, sollte einen Hausratvertrag haben. Sie ersetzt im Versicherungsfall den Neuwert Ihrer Einrichtung, Kleidung, Wertsachen und elektronischen Geräte.

Eine Hausratversicherung ist unbedingt zu empfehlen, sobald der Neuwert Ihres Hausrats so hoch ist, dass Sie ihn bei einem Schaden nicht selbst neu anschaffen können.

Eine Hausratversicherung kann für Mieter*innen sinnvoll sein. Denn sie schützt den eigenen Besitz – also alles, was sich in der Wohnung befindet und Ihnen gehört. Schäden durch Feuer, Leitungswasser oder Einbruch können schnell hohe Kosten verursachen.

Auch wenn der Vermieter eine Hausratversicherung verlangen sollte: Der Versicherungsschutz gilt für den Haushalt des Mieters. Als Versicherungsnehmer bezahlt der Mieter also in der Regel auch die Versicherungsbeiträge.

Die Kosten hängen vor allem von Ihrer Wohnfläche, dem Wohnort und dem gewünschten Schutz ab. Auch Zusatzleistungen – zum Beispiel für Fahrräder oder Glasbruch – beeinflussen den Beitrag. Eine Hausratversicherung ist oft schon für wenige Euro im Monat möglich.

Privatpersonen können die Hausratversicherung steuerlich nicht geltend machen, da sie nicht unter die Vorsorgeaufwendungen fällt. Ausnahmen gibt es nur, wenn ein steuerlich anerkanntes Arbeitszimmer vorhanden ist oder Räume gewerblich genutzt werden. Wenden Sie sich hierzu bitte an eine Steuerberatung.

Die Hausratversicherung zahlt bei versicherten Schäden – zum Beispiel nach Einbruchdiebstahl, Leitungswasser, Feuer oder Sturm. Ersetzt werden beschädigte, zerstörte oder gestohlene Gegenstände aus Ihrem Haushalt.

Das hängt von der Ursache des Schadens ab. Schäden durch Leitungswasser oder Sturm sind meist versichert. Für Schäden durch Überschwemmung oder andere Naturgefahren benötigen Sie einen zusätzlichen Elementarschutz.

Der Baustein „Starkregen Plus“ ist die perfekte Ergänzung zum Baustein "Elementargefahren". Er leistet bei Starkregen, ohne dass das Grundstück überschwemmt ist, z. B. vollgelaufene Kellerabgänge infolge Starkregens oder eine Teilüberschwemmung bei Gebäuden in Hanglage.

Eine Absicherung gegen Elementargefahren wird immer wichtiger. Sie sichern Ihren Hausrat gegen Schäden durch Naturgewalten wie Erdbeben, Lawinen und Vulkanausbrüche oder Ereignisse wie Schneedruck oder Erdsenkung bzw. Erdrutsch. Auch Schäden durch Überschwemmung und Rückstau sind abgesichert.

Im Unterschied zur Elementarabsicherung leistet Starkregen Plus bei Starkregen, ohne dass das Grundstück überschwemmt wurde, z. B. vollgelaufene Kellerabgänge infolge Starkregens oder eine Teilüberschwemmung bei Gebäuden in Hanglage.

Fahrräder können bei der Rheinland zusätzlich gegen einfachen Diebstahl abgesichert werden. Dann besteht auch Schutz bei Diebstahl außerhalb der Wohnung oder des Hauses.

Sie können den Schutz mit weiteren Bausteinen erweitern:

• Fahrraddiebstahl inkl. Mobilitätsschutzbrief

• Fahrrad Plus: Vollkaskoversicherung für Ihr Fahrrad

Wertsachen sind Edelsteine und -metalle, Perlen, Münzen, Briefmarken und Medaillen. Teppiche, Pelze und Kunstgegenstände (z.B. Gemälde) aber auch Bargeld, Geldkarten, Urkunden, Sparbücher und Wertpapiere.

Für Wertsachen gibt es spezielle Entschädigungsgrenzen. Bei der RheinLand Hausratversicherung Premium liegt sie für Schmuck, Edelsteine, Perlen, Briefmarken, Münzen und Medaillen sowie alle Sachen aus Gold und Platin bei sehr hohen 50.000 Euro, wenn sie außerhalb von Wertschutzschränken wie Tresoren gelagert sind. Bei Aufbewahrung innerhalb eines Wertschutzschranks sind sie noch höher abgesichert.

Auch der Hausrat von Studierenden ist außerhalb des versicherten Haushalts versichert, solange sie keinen eigenen Hausstand gründen. Für den vorübergehenden Aufenthalt in einem Wohnheim ist also bei der RheinLand keine eigene Hausratversicherung nötig.

Gleiches gilt auch für Auszubildende oder Personen, die freiwilligen Wehrdienst, oder einen sonstigen gesetzlichen Freiwilligendienst leisten.

Wenn Sie dies vereinbaren, ist auch der Hausrat von Familienangehörigen im Alten- oder Pflegeheim oder einer ähnlichen betreuenden Einrichtung mitversichert:

Voraussetzung ist, dass Ihre Familienangehörigen vor dem Einzug in die Einrichtung mit Ihnen in häuslicher Gemeinschaft gelebt haben.

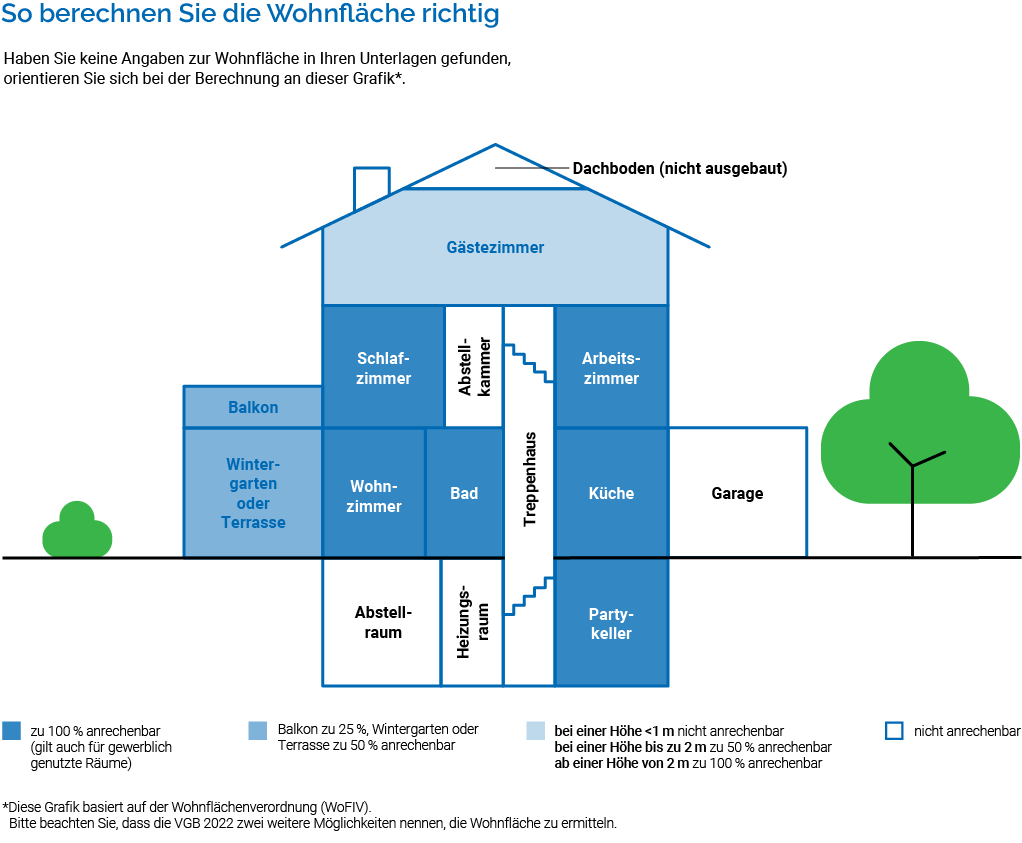

Wohnfläche der versicherten Wohnung (nach VHB 2020)

- Die Wohnfläche gilt als richtig ermittelt, wenn sie z. B. nach dem Miet- bzw. Kaufvertrag angegeben oder durch sachverständige Dritte ermittelt wurde (z. B. auf Grundlage der Wohnflächenverordnung).

- Wohnfläche ist die Grundfläche einer Wohnung einschließlich Hobbyräume; ausgenommen sind dabei jedoch Treppen, Kellerräume und Speicherräume (soweit nicht zu Wohnzwecken ausgebaut), Balkone, Loggien und Terrassen.

- Bei Dachschrägen ist die im Wohnungsbau übliche Wohnflächenberechnung maßgebend; gegebenenfalls ist die Wohnfläche des Mietvertrages zu übernehmen.

- Räume, die ihrer Bauausführung nach zu Wohnzwecken genutzt werden können, sind ebenfalls bei der Berechnung der Wohnfläche zu berücksichtigen.

Bei vielen Versicherern ist die Wahl der richtigen Versicherungssumme kompliziert, weil Sie hierfür den Wert Ihres Hausrats einschätzen müssen. Bei der RheinLand Hausratversicherung ist das aber ganz einfach. Sie geben nur Ihre Wohnfläche an und schon ist Ihr gesamter Hausrat bis 500.000 Euro abgesichert.

Übrigens, alle neu hinzukommenden Teile sind ebenfalls mitversichert. So vermeiden Sie eine Unterversicherung.

Sie sind unterversichert, wenn Ihre angegebene Wohnfläche kleiner ist als die tatsächliche Wohnfläche. Im Schadensfall kann die Entschädigungsleistung dann gekürzt werden. Gekürzt wird entsprechend des bestehenden Größenunterschieds der Wohnflächen.

Beispiel: Ist die angegebene Wohnfläche 10 % geringer, verringert sich die Entschädigung ebenfalls um 10 %.

Das sind Ihre Verhaltenspflichten vor, während und nach dem Versicherungsfall. Zum Beispiel müssen Sie zur Vermeidung von Frostschäden Ihre Wohnung in der kalten Jahreszeit ausreichend beheizen. Wenn Sie Obliegenheiten verletzen, kann sich das auf Ihren Versicherungsschutz auswirken.

Versicherungsschutz besteht für Sachen innerhalb des Versicherungsorts. Das ist die im Vertrag genannte Wohnung und das Versicherungsgrundstück, auf dem die versicherte Wohnung liegt.

Weiterhin zählen zum Versicherungsort auch Gemeinschaftsräume, Einliegerwohnungen, privat genutzte Garagen sowie angemietete Lagerräume einer Self-Storage-Anlage.

Die Hausratversicherung schützt bewegliche Dinge im Haushalt – zum Beispiel Möbel oder Technik. Die Wohngebäudeversicherung schützt dagegen das Gebäude selbst und fest eingebaute Bestandteile wie Dach, Wände oder Heizungen.

Verursacht z.B. ein Wasserschaden oder Brand in der Nachbarschaft Schäden an Ihrer Einrichtung, kommt zunächst Ihre eigene Hausratversicherung für den Schaden auf. In der Regel wird Ihre Hausratversicherung die geleistete Entschädigung vom Nachbarn bzw. dessen Haftpflichtversicherung einfordern.